- 「暗号資産を持ったけど、どうやって運用しようかな」

- 「銀行以外で資産を増やせるところはあるの」

- 「PBRレンディングって、何?」

こんな悩みを解決していきます。

こんにちは。あまねです。

近年、暗号資産の新しい運用方法として注目をされているレンディングサービス。

その中でも特に高い利回りで話題のPBRレンディングについて、初心者の方にも分かりやすく解説していきます。

PBRレンディングを始めるためにはまずは取引所の開設から。

GMOコインのような信頼のおける仮想通貨取引所をみてみましょう!

目次

PBRレンディングとは

暗号資産投資の新しいサービスとして始まったPBRレンディング。

実際にどんなサービスなのかと疑問を持つ方も多いのではないでしょうか?

ここでは、PBRレンディングの基本的な仕組みから運営会社の情報まで、初心者の方にもわかりやすく解説していきます。

PBRレンディングって何?

PBRレンディングとは、保有している暗号資産を一定期間貸し出すことで利息収入を得られるサービスのことをいいます。

銀行の定期預金と似た仕組みではありますが、年利10%~12%という高い利回りが特徴的なんです。

サービスの基本的な流れは簡単な3つのステップで完結するので見てみましょう。

- 暗号資産を預ける。

- 毎日利息が付与される。

- 1カ月経過後はいつでも解約可能。

ビットコイン、イーサリアム、エイダ、リップル、USDT、USDCの6種類が仮想通貨では対応しており、最低貸出額は各通貨ごとに約5万円相当からはじめられます。

各通貨ごとの最低額はありますが、まずはさわって知ってみるのがいいです。

どんな会社がやってるの?

PBRレンディングを運営するのはPortobello Road株式会社になります。

2023年9月に設立。東京都渋谷区の恵比寿ガーデンプレイスタワーにオフィスを構え、代表取締役は奈良崎 匡平氏が務めています。

同社は暗号資産レンディング事業を主力としており、顧客資産はコールドウォレットできびしく管理され、二段階認証などのセキュリティチェックを採用。セキュリティ面での対策をこうじています。

PBRレンディングは安全?

高い利回りは魅力的ではあるものの、本当に安全なのかは多くの人が抱く不安ですよね。

ここではPBRレンディングの安全性について、様々な角度から検証してみましょう。

運営会社の信頼性は大丈夫?

運営会社の信頼性については、設立から約2年と実績は少ないものの、これまで大きなトラブルやサービスの停止は発生していません。

さらに利率や貸出条件を明示した透明性のある運用を行っています。

ただし、仮想資産は法律や規制の変更を受けやすいことがあります。

また、高利回りを維持するための具体的な運用方法については詳細が公開されていない点は注意が必要です。

金融庁への登録について

PBRレンディングは金融庁に登録されていません。というのも金融庁への登録が必要なのは暗号資産の売買や交換をおこなう事業者のみで、

レンディング業務のみを行う会社は現行法上、登録義務がないからなんです。

暗号資産のレンディング事業は暗号資産交換業にはあたらず、金融商品取引業にあたらないため、金融庁に登録されていないことを理由にあやしいサービスと判断するのは誤解なんですね。

金融庁に登録されてないからといってダメではないんです。

これまでにトラブルはあった?

2023年のサービス開始以来、重大なセキュリティインシデント、サービス停止、出金遅延などの大きな問題は報告されていません。

利率の大幅な変更もなく、安定した運営が続いています。

しかし、仮想通貨業界全体では過去にハッキング事件や運営会社の破綻もおきているため、リスクがゼロではないことは理解しておく必要があります。

実際に預けて約4か月くらいですが、トラブルもなく問題ありません。

PBRレンディングの魅力

PBRレンディングが多くの投資家から注目される理由は、その魅力的な特徴にあります。

ここでは従来の投資商品にはないPBRレンディングの魅力をみていきましょう。

高い利回りでお金が増える

PBRレンディングの最大の魅力は年利10%~12%という高い利回りになります。

銀行の預金が年利0.025%程度、他社のレンディングサービスが3%~8%程度であることを考えると、その差は圧倒的ですね。

100万円を1年間預けた場合、銀行定期預金では250円の利息ではありますが、PBRレンディングでは10万円の利息を得ることができるのです。この高い利回りにより、効率的な資産運用が可能になります。

少額から始められる

各暗号資産の最低貸出額は約5万円相当に設定されており、初心者でも始められます。

その中でビットコインは0.003BTC、イーサリアムは0.15ETHから貸出可能で、まずは少額で試してみたいという方にも適しているんです。

大きな資金を必要としないため、投資のハードルが低く、多くの人がレンディングサービスを体験できる設計になっています。

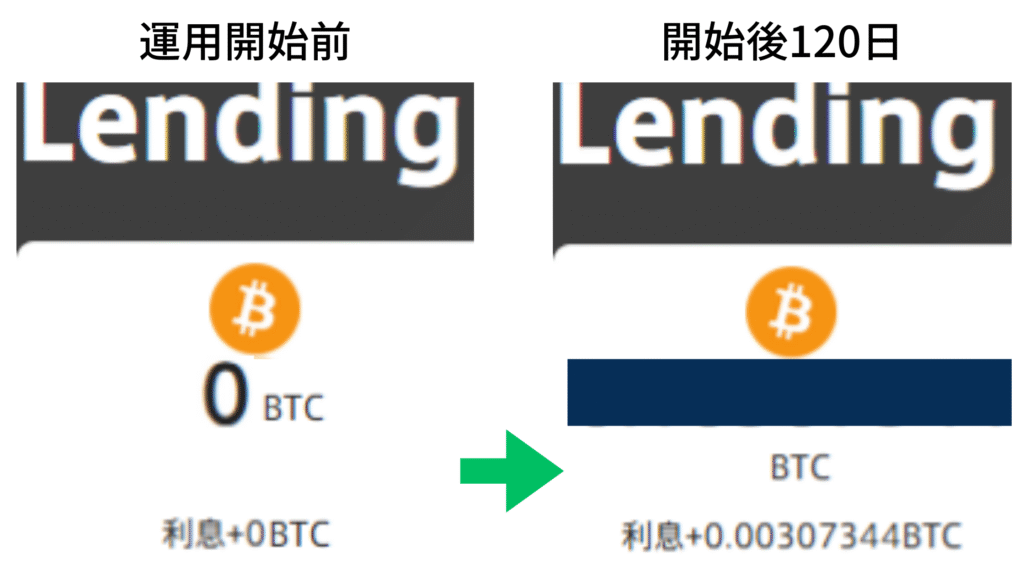

毎日利息がもらえる

一般的な投資商品では利息をもらえるのが年1回や半年に1回とされていますが、PBRレンディングではなんと毎日利息が付与されるんです。

運用成果を日々確認できるので、資産が増えている実感をもちやすく、長期運用によって資産増加をみることができます。

1日ごとに実際これぐらい増えているんです。

約4か月運用して、運用日数×合計利息÷365日で計算すると、実際に年利10%あるんです。

サポートがしっかりしている

24時間365日対応のカスタマーサポートがおかれており、問い合わせにも個別に対応しています。VIP・法人向けの専用サポート窓口もあり、サポート体制がととのっています。

PBRレンディングの注意点

魅力のあるPBRレンディングですが、投資である以上、様々なリスクや注意点もあります。こんなはずではというのを避けるためにも、リスクを正しく理解しておきましょう。

暗号資産の価格が下がることもある

暗号資産は価格変動がはげしく、貸出ている間に価格が下落する可能性があります。年利10%で運用をしていたとしても、仮想通貨の価格が30%下落したとなれば、20%の損をしてしまうことになります。

もし価格変動のリスクを抑えたいのであれば、米ドルに連動するステーブルコインでの運用を検討してみるのも有効です。また、長期的な価格上昇が期待できるタイミングで運用を開始することも対策の一つといえるでしょう。

元本が保証されていない

PBRレンディングは投資商品であるため、銀行預金のような元本保証はありません。運営会社の経営破綻、貸付先の運用失敗、システムトラブル、法規制の変更などにより、元本割れのリスクがあります。

手数料がかかる場合がある

PBRレンディングの運用手数料は無料ですが、返還時には通貨に応じて手数料が発生します。ビットコインは0.00005BTC、イーサリアムでは0.001ETHの返還手数料がかかってきます。また、プレミアムプランでは途中解約時に20%の手数料が必要です。

送金時には利用する取引所によって送金手数料も発生するため、事前に手数料を確認しておくことも大切ですね。

実際に使っている人の声

PBRレンディングを実際に利用している人たちは、このサービスをどのように評価しているのか、リアルな利用者の声を聞くことでポジティブな意見とネガティブな意見の両方を見えていきましょう。

「放置でお小遣いがもらえる」という声

多くの利用者から寄せられるポジティブな評価として、「何もしなくても暗号資産が増えていく」「保有していた暗号資産を有効活用できる」といった声があります。

他社では貸し出し待ちが発生することもありますが、PBRレンディングではスムーズに運用を開始できることで順番待ちがないことが利用者の満足度につながっています。

サポート体制についても「問い合わせに丁寧に対応してもらえた」という声があり、初心者でも安心できる環境であることがうかがえます。

サポートがしっかりしていると、預ける側としても安心できますね。

「金利が高すぎて心配」という声

一方で、年利10%~12%という利回りに対して「本当に大丈夫なのか」「なぜこんな利率を提供できるのか」といった不安や、高利回りゆえに運営の安定性を疑問視する声があります。

これらの疑問は根拠のないものではなく、高利回りにはそれなりの理由とリスクが存在するため、利用者が慎重になるのは自然なことなのです。

PBRレンディングのまとめ

PBRレンディングは年利10%~12%という高い利回りで暗号資産を運用できるサービスです。少額から始められ、毎日利息が付与されるので投資初心者にも親しみやすいといえます。

サービスの基本的な流れは簡単な3つのステップで完結するので見てみましょう。

この記事のまとめ

- 暗号資産を預ける。

- 毎日利息が付与される。

- 1カ月経過後はいつでも解約可能。

- 元本保証はない

一方で、仮想通貨の価格変動リスク、元本保証がないこと、各種手数料についての注意点も存在しているので、

高い利回りには相応のリスクが伴うことを十分に理解し、余裕資金での運用を心がけることが大切です。

サービスの利用を検討する際は、まず少額から始めて運営状況や使い勝手を確認し、自分の投資目標とリスク許容度に応じて慎重に判断することをお勧めします。

仮想通貨を始めるためにはまずは取引所の開設から。

GMOコインのような信頼できる取引所でスタートしていきましょう!

今回の記事は以上になります。

この記事が、あなたがPBRレンディングを理解する第一歩の手助けになればうれしいです。

当サイトで使用する「仮想通貨」とは、「暗号資産」を指します。